name | autoweek.cz

Automobilový sektor – velký obchod v zemích střední a východní Evropy

21.06.2010 | | Aktuality

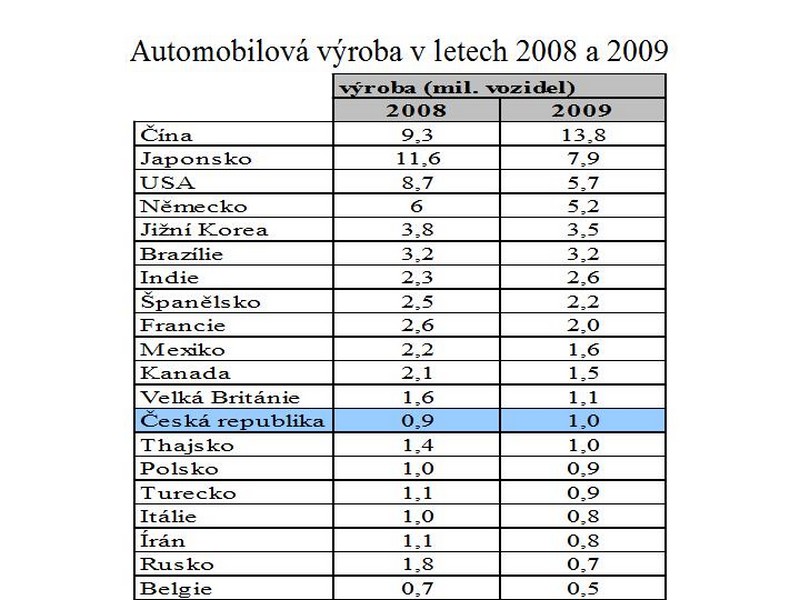

Česká republika v minulém roce obsadila 13. příčku mezi největšími producenty automobilů na světě a polepšila si tak meziročně o šest míst (v roce 2008 zaujímala 19. příčku).

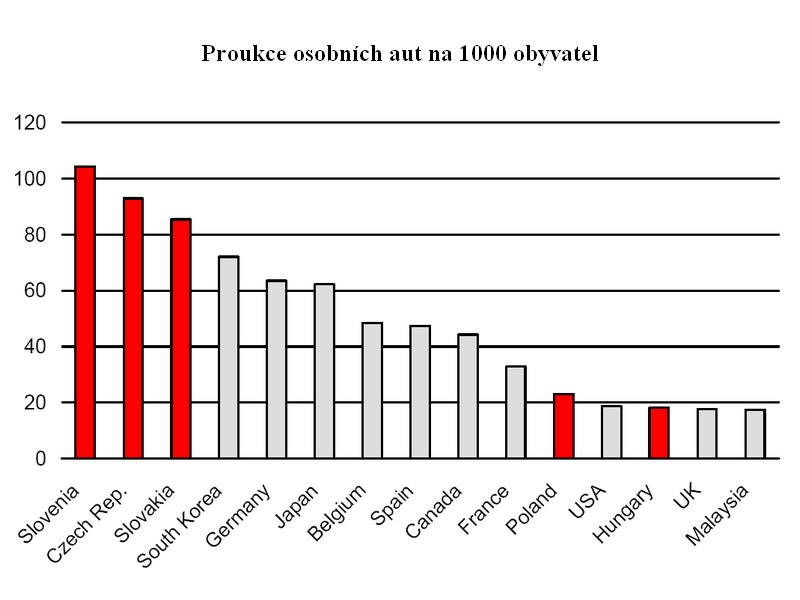

V přepočtu na 1000 obyvatel v roce 2009 tuzemské automobilky vyprodukovaly více než 90 vozů, což je hned po Slovinsku druhá nejvyšší hodnota. Česká republika rovněž patří mezi pouhých pět zemí z dvacítky největších výrobců, které v roce 2009 zaznamenaly meziroční nárůst produkce automobilů. Uvádí to analýza UniCredit Group na základě podkladů Mezinárodní organizace výrobců automobilů OICA.

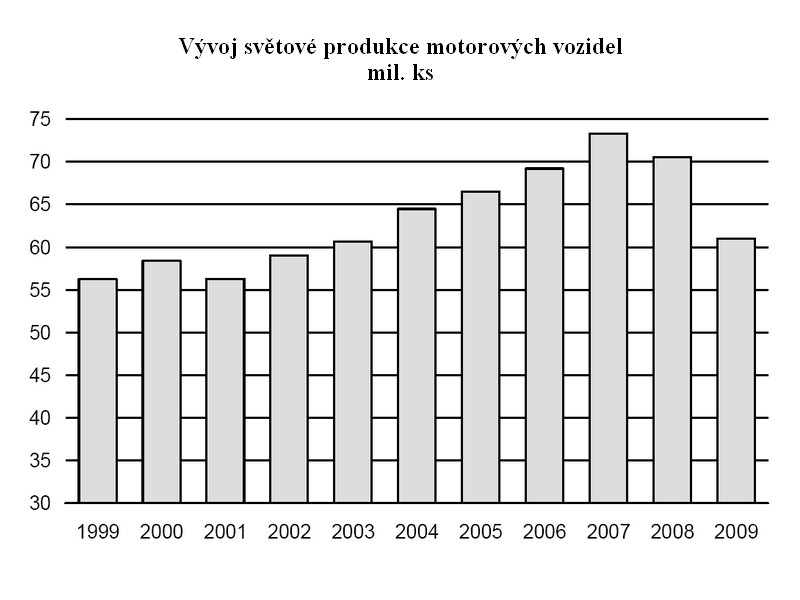

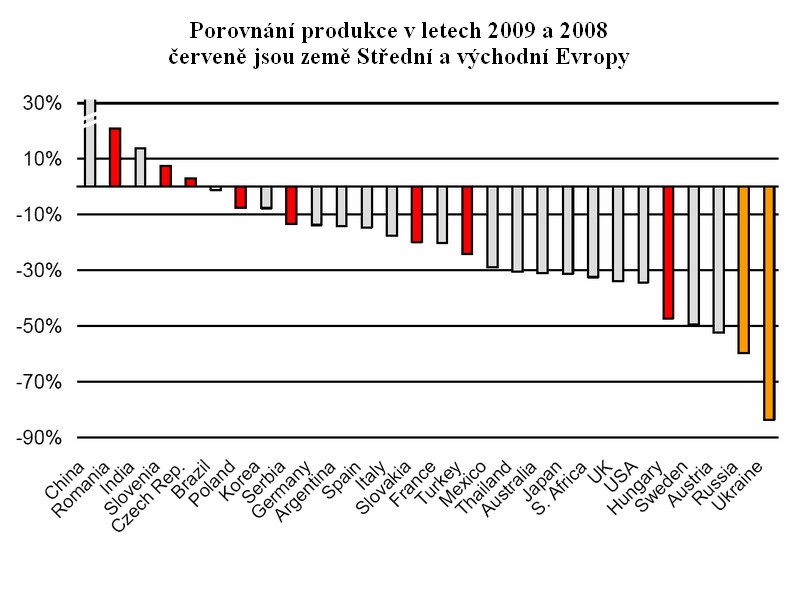

Celosvětově se v roce 2009 po celém světě vyrobilo 61 milionů osobních a užitkových vozidel. Podle organizace OICA, která nedávno uveřejnila údaje o výrobě motorových vozidel za celý rok 2009, výroba poklesla ze 70,5 milionů vozů vyrobených v roce 2008 (-13,5 %). Za celý rok 2009 klesla celosvětová výroba osobních automobilů o 10 % na 47,2 milionů vozů.

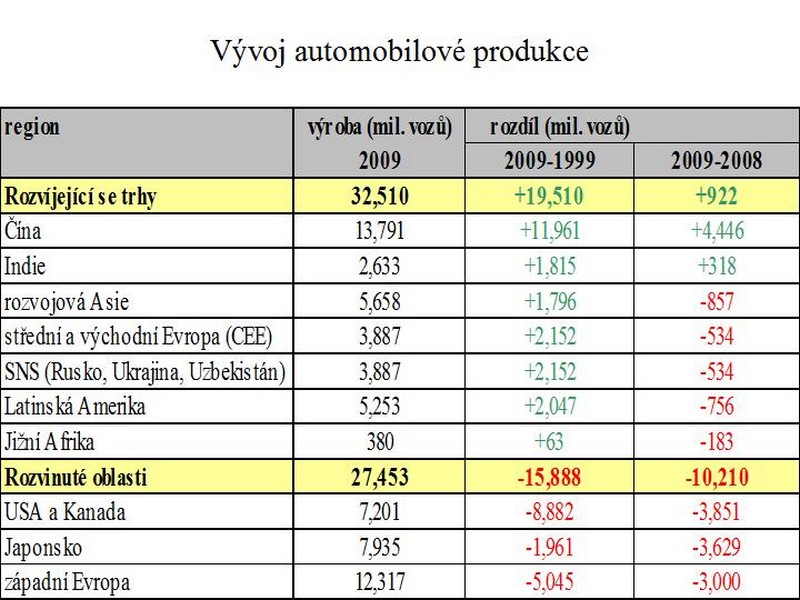

Tyto výsledky pozitivně ovlivňovala výkonnost rozvíjejících se trhů a negativně je ovlivňovala výkonnost na vyspělejších trzích, zejména v USA, Japonsku a západní Evropě. Vyspělé země vyrobily v roce 2009 o 10 milionů vozů méně, což je ve srovnání s rokem 2008 skutečně velké číslo. Speciálně západní Evropa zaznamenala pokles o 3 miliony vyrobených vozů, což je propad o –20 % oproti roku 2008.

V loňském roce v tomto sektoru pokračovaly určité globální trendy:

- Světová výroba poklesla druhým rokem v řadě. Pokles ve výši 3,7 % v roce 2008 byl na světové úrovni následován poklesem 13,5 % v roce 2009 (po řadě let pozitivního růstu, v letech 2002-2007 to bylo v průměru 4,5 %).

- Američtí výrobci byli v tomto roce zasaženi nejvíce, a to mělo katastrofický vliv na průmyslovou výrobu, která zažila jeden z největších hromadných propouštění v celosvětové historii. Z velké trojky získaly masivní dotace a podporu (62 miliard dolarů) od amerických daňových poplatníků GM a Chrysler. Chrysler byl převzat italskou automobilkou Fiat. Celkově vzato se jako jediný z velké trojky vyhnul bankrotu a vládním půjčkám i přes velké potíže Ford.

- Pokračovaly dobře známé strukturální problémy s nadměrnou výrobní kapacitou, přesycením trhu a slabou poptávkou a dokonce se ještě zhoršily. Poptávka trvale slábla, a to nejen kvůli výkyvům v ekonomickém cyklu, ale proto, že tradiční trhy (obzvláště v USA a v západní Evropě) již byly nasyceny a již nenabízejí významné výhlídky pro růst.

- Větší citlivost vůči globálnímu oteplování a emisím skleníkových plynů nadále v uplynulých letech nutily zákazníky přehodnocovat jejich výběr, a to ve prospěch menších a hospodárnějších automobilů. Následky hospodářské krize vedly ke stejné tendenci, ve prospěch menších vozů.

- Ke strategiím, které zvolily výrobci, aby dokázaly přežit v náročném prostředí, patřila převzetí a partnerství. Italský Fiat, jak už bylo zmíněno, převzal americký Chrysler. V lednu 2009 Fiat podepsal dohodu o převzetí podílu v Chrysleru a zachránil jej tak před bankrotem financovaným americkou vládou. Německý Opel ve vlastnictví GM, byl na prodej. Na konci roku 2009 oznámily své globální partnerství Volkswagen a Suzuki. V březnu 2010 Ford oznámil svůj záměr prodat švédské Volvo společnosti Zhejiang Geely Holding, jež vlastní čínskou automobilku Geely. V dubnu 2010 Daimler souhlasil s výměnou 3 % kmenového kapitálu se společností Renault-Nissan (Renault naopak vlastní 44 % Nissanu, který vlastní 15 % francouzské automobilky).

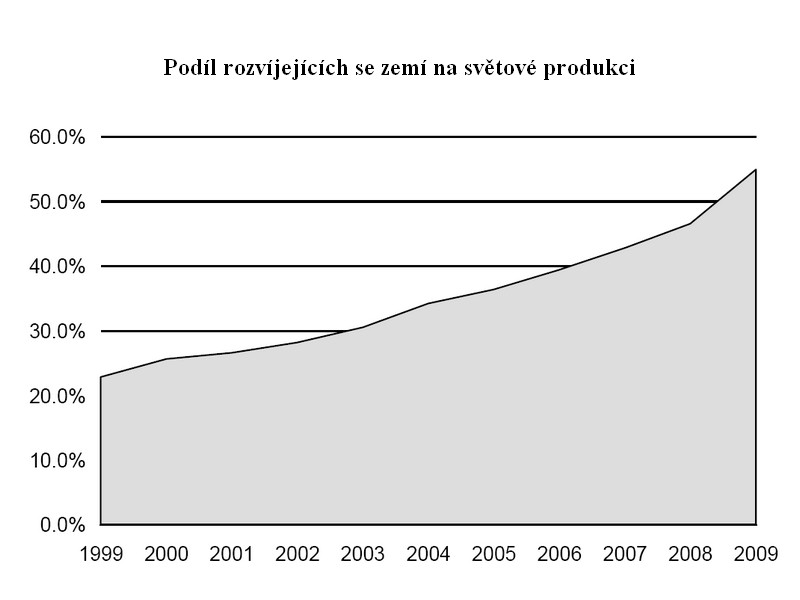

- Nadále se rozvíjela úloha rozvíjejících se trhů, vedená skvělou výkonností čínské výroby (48 %, z 9,3 milionů na 13,8 milionů vozů v roce 2009). Přemísťování výroby do rozvíjejících se trhů se v některých případech v době krize ještě zrychlilo. Rozvíjející se trhy přispěly v roce 2009 ke zvýšení výroby 900 000 vozidly, zatímco vyspělé trhy zaznamenaly pokles více než 10,4 milionů vozů. Rozvíjející se trhy již významným způsobem přispěly ke zvýšení výroby o 19,5 milionů vozů během uplynulého desetiletí (1999-2009), z toho 12 miliony přispěla Čína. Rok 2009 je prvním rokem, kdy výroba na rozvíjejících se trzích předstihla Severní Ameriku, Japonsko a západní Evropu (v minulém desetiletí to bylo o něco více než 20 %, nyní je to 55 %).

- V roce 2009 poprvé v historii Čína předstihla Japonsko v postavení největšího výrobce motorových vozidel na světě. Čínská výroba dosáhla 13,8 milionů vozidel, z toho 10,4 milionů osobních a 3,4 milionů užitkových automobilů.

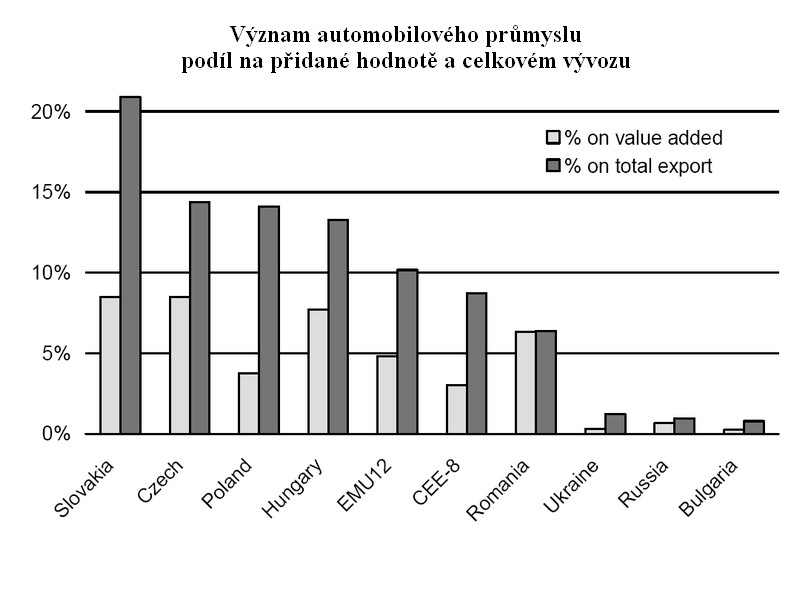

Automobilový sektor, jenž patří k odvětím, které byly krizí celosvětově zasaženy nejvíce, je pro většinu zemí střední a východní Evropy jedním z nejdůležitějších výrobních sektorů. Pro Slovensko, Českou republiku, Polsko a Maďarsko tento sektor představuje velký podíl výrobní přidané hodnoty a exportu (více než 20 % slovenského výrobního exportu a kolem 15 % u ostatních zemí tohoto regionu). Krize jen zvýraznila akceleraci restrukturalizace celého sektoru a pokračovalo přesun výroby ze Západu na Východ nadále pokračuje.

V souvislosti s výkonností sektoru v zemích střední a východní Evropy je třeba zmínit dvě hlavní informace:

1. ekonomiky tohoto regionu patřily v průběhu světové finanční krize v roce 2009 k těm nejvíce postiženým. Do těchto zemí směřovaly tři čtvrtiny podpory Mezinárodního měnového fondu. Místní poptávka se dramaticky snížila. Celkově vzato, se výroba automobilů v tomto regionu v roce 2009 snížila o 12 %.

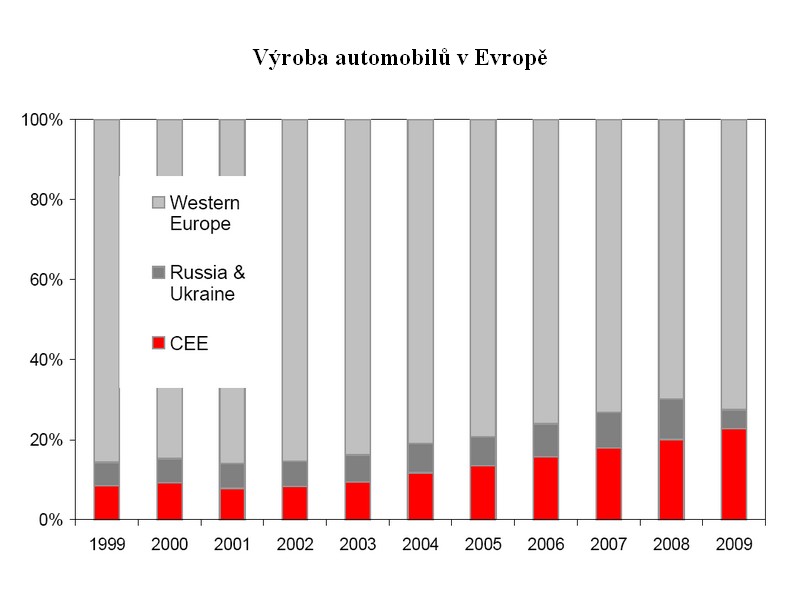

2. Navzdory tomu, země východní a střední Evropy nadále způsobovaly pokles výroby vozidel v zemích západní Evropy. Během jednoho desetiletí se podíl motorových vozidel (osobních a užitkových) vyrobených v zemích střední a východní Evropy vůči celoevropské výrobě zvýšil z 9 % (v roce 1999 včetně Turecka) na 22,4 % v roce 2008 a v roce 2009 se posunul na 24 %.

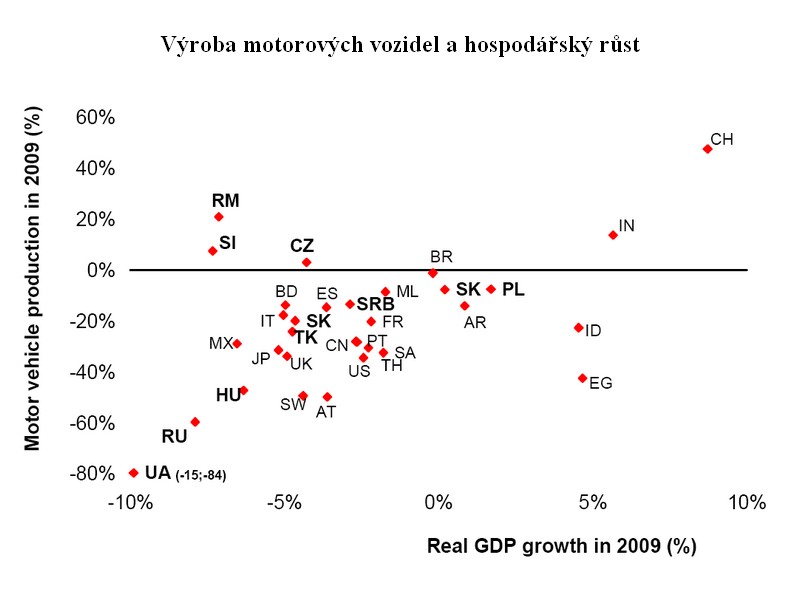

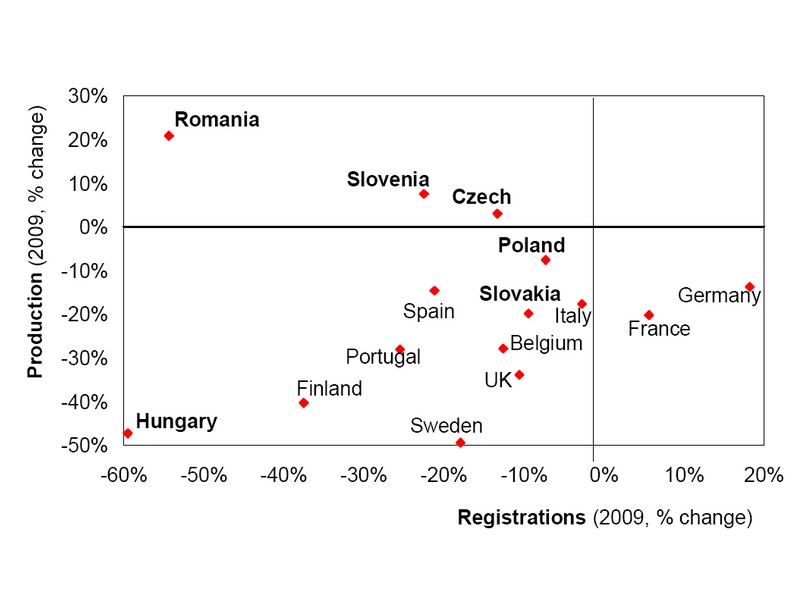

Přesto je tento poměr o něco nižší než poměr výroby na rozvíjejících se trzích v rámci celosvětové výroby. Pokud přidáme Rusko a Ukrajinu, výroba za dřívější „železnou oponou“ dosáhla v roce 2009 celkem 28 %. Mezi země, které měly uprostřed krize nejlepší výrobu patří Rumunsko, Slovinsko, Česká republika (všechny tyto tři země měly z hlediska výroby pozitivní růst), Polsko a Srbsko.

Rusko a Ukrajina byly výjimkou, neboť jejich ekonomiky byly více ovlivněné krizí. Jelikož jejich automobilový sektor vykazuje nižší efektivitu a slabší proexportní orientaci, prožila výroba automobilů obou zemí kolaps. Jejich hrubý domácí produkt klesl o 7,9 %, resp. 15,1 % a výroba motorových vozidel více než o polovinu. Kolaps vedl k poklesu výroby o 1,5 milionů vozů na pouhých 800 000 vozů. Výroba v Uzbekistánu byla téměř poloviční.

Celkově vzato si automobilový sektor v zemích střední a východní Evropy vedl lépe než v západní Evropě, a to navzdory tlaku západních vlád na automobilky, aby udržely výrobu v domovských zemích a zabránily dalšímu tlaku na úroveň nezaměstnanosti v nejhorším období krize. Nahrazování výroby mezi Západem a Východem zcela jasně pokračuje. Přesto je patrné, že vývoj má dvojí rychlost. Země střední Evropy posilují, zatímco stejný sektor na Ukrajině a v Rusku oslabuje.

Výsledky je možné vysvětlit různými faktory:

1. optimalizací výroby automobilkami a dodavateli: výroba na Východě je efektivnější - kromě nižších nákladů a v mnoha případech nedávno postavených a moderních továren - což je pobídka pro utlumování výroby spíše v západní než východní Evropě. tlaky na náklady na pracovní síly, jejichž růst byl jedním ze zdrojů znepokojení v období před krizí, zeslábly: konkurenceschopnost východní Evropy pokud jde o náklady je nyní ve srovnání s obdobím před několika lety nižší.

2. Všech 10 největších hráčů v automobilovém průmyslu, kteří představují téměř 80 % světové výroby, neboť sektor je velmi koncentrovaný, již v zemích střední a východní Evropy má své závody a stále na tuto oblast, pokud jde o její budoucí rozvoj, spoléhá. To samé platí pro dodavatele deseti největších automobilek, také oni mají své továrny v tomto regionu.

3. Země střední a východní Evropy se více věnují výrobě menších automobilů (jejichž výroba je z hlediska pracovní síly náročnější), jako je Fiat Panda a Fiat 500 v Polsku, Toyota Aygo, Citroen C1, nebo Peugeot 106 v České republice, Renault Twingo ve Slovinsku, Dacia Logan v Rumunsku a řada ostatních (kromě několika SUV a luxusních automobilů, které v regionu vyrábějí VW, Audi, Porsche). Tyto modely zákazníci upřednostňovali v době krize, protože jsou levnější a protože pobídky v podobě šrotovného se z hlediska nižších emisí v některých případech týkaly menších automobilů.

Jsme přesvědčeni, že výše zmíněné faktory budou alespoň částečně platit v následujících letech, a to i v případě, že se krize zmírní. Je to tedy dobré znamení pro úlohu výrobu automobilů v tomto regionu.

Je určitým paradoxem, že na jedné straně lze automobilový sektor charakterizovat obrovským (a zvětšujícím se) přebytkem výrobních kapacit na celosvětové úrovni. V roce 2009 to podle odhadů bylo 35-40 %, zatímco v roce 2007 kolem 20 %. Na druhé straně mnoho automobilek a dodavatelů rozšiřuje svou výrobní kapacitu ve východní Evropě. (Fiat v Srbsku, Mercedes-Benz v Maďarsku, VW na Slovensku, Bosch se přestěhoval z Walesu do Maďarska, Renault i Toyota investují v Turecku atd.). Tyto trendy jsou dobrým znamením pro budoucnost tohoto sektoru v CEE. Nejzávažnějšími příklady jsou:

a) Italský Fiat, jehož polská továrna vyrábí na plný výkon dokonce i v době krize zásluhou úspěchu malých modelů Panda a 500 (těžily z programů šrotovného v Německu a Itálii), rozšiřuje svou kapacitu v Srbsku, kde vytvořil společný podnik společně se srbskou vládou (67 % Fiat, 33 % srbská vláda). Fiat převzal továrnu Zastava v Kragujevaci, která dříve vyráběla několik modelů automobilů pod licencí Fiatu. Za pár let bude vývoz Fiatu ze Srbska tvořit jednu pětinu celkového srbského vývozu.

b) Daimler investoval 800 milionů eur do nové továrny v Kecskemétu (Maďarsko). Společnost továrnu staví a v letech 2011-2012 zde zahájí výrobu Mercedesů-Benz třídy A a třídy B (bude zaměstnáno 2500 pracovníků). Roční objem výroby kompaktních vozů Mercedes-Benz má v roce 2012 dosáhnout 100 000 vozů a v roce 2013 150 000 vozů.

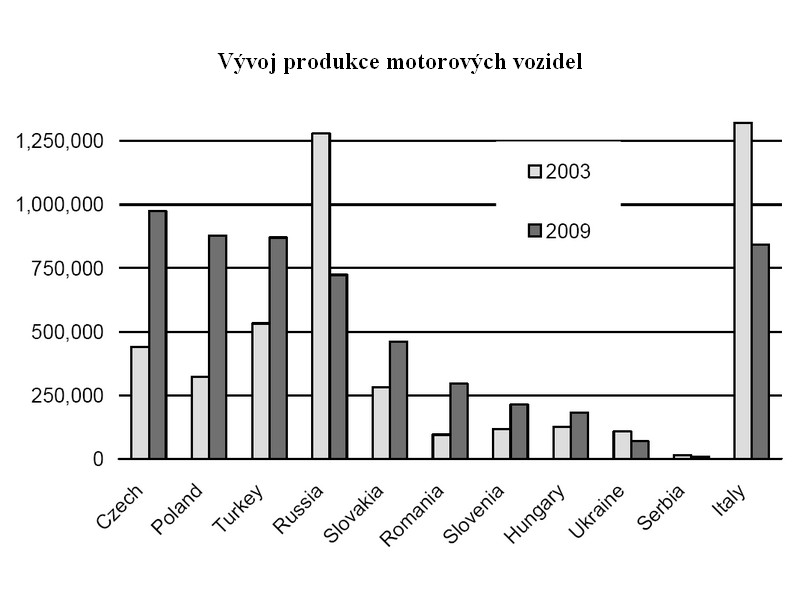

c) V roce 2011 začne Volkswagen na Slovensku vyrábět novou modelovou řadu malého rodinného vozu. Mělo by tak vzniknout 1500 přímých pracovních míst a objem výroby se v plném výkonu výrobní linky dostane na 400 000 vozů. V roce 2009 bylo vyrobeno asi 188 000 vozů.

d) Bosch v létě 2011 uzavře svou továrnu v Glamorgan ve Walesu, propustí 900 lidí a výrobu přesune do Maďarska. Náklady na pracovní síly dosahují v Maďarsku 65 % nákladů ve Walesu.

e) Toyota se chystá v roce 2012 přestěhovat výrobu nového modelu Corolla zpět do Turecka. V letech 1995 až 2006 se v Adapazari vyrobilo asi 300 000 vozů. Poté byla v roce 2007 výroba přesunuta do Jižní Afriky a Japonska.

f) Renault zvolil za své hlavní výrobní centrum pro model Clio tureckou továrnu v Burse, a to navzdory tlakům francouzské vlády. Od roku 2013 chce automobilka každoročně vyrobit 280 000 vozů. Současně uvažuje o tom, že asi v roce 2013 zastaví výrobu ve Španělsku a Slovinsku.

Tyto trendy potvrzují, že země střední a východní Evropy budou dále v automobilovém sektoru posilovat svou roli jako prodloužená výrobní ruka západní Evropy. „Hospodářství bez hranic“ ve střední Evropě, zejména v České republice, Slovensku, Maďarsku, zůstane jedním z nejdůležitějších center hlavních automobilek a jejich dodavatelů pocházejících nejen ze západní Evropy, ale také z Asie (Toyota, Suzuki, KIA, Hyundai, Honda mají v těchto zemích své továrny). Slovensko, Česká republika a Slovinsko jsou na celém světě zeměmi, které vyrábějí více automobilů v poměru k počtu svých obyvatel.

Grafy a tabulky podle UniCredit

Další články

© 2024 autoweek.cz. Veškerá práva vyhrazena | O autoweek.cz