name | autoweek.cz

Čekalo se více

07.01.2011 | Vladimír Rybecký | Aktuality

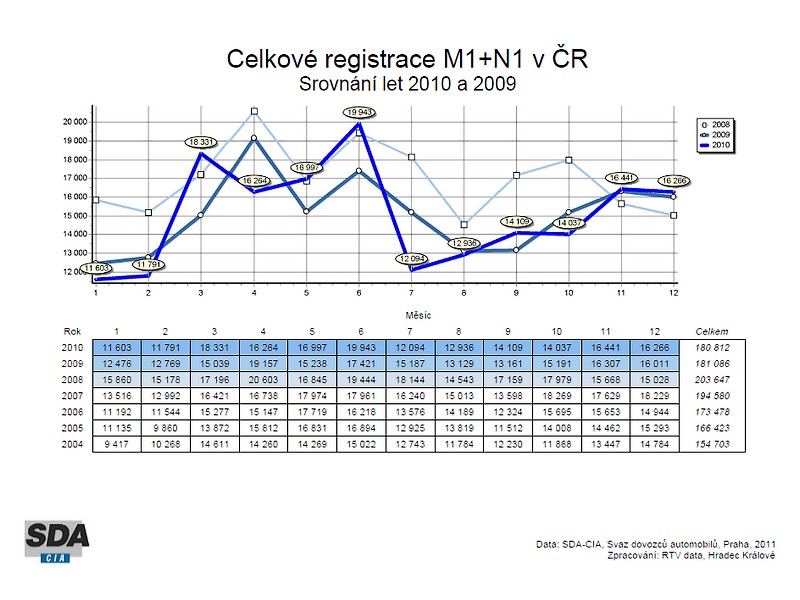

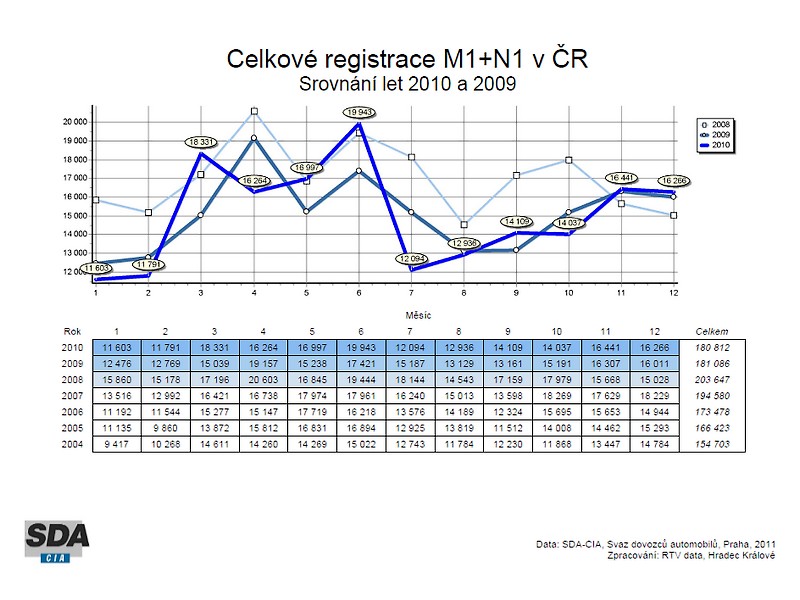

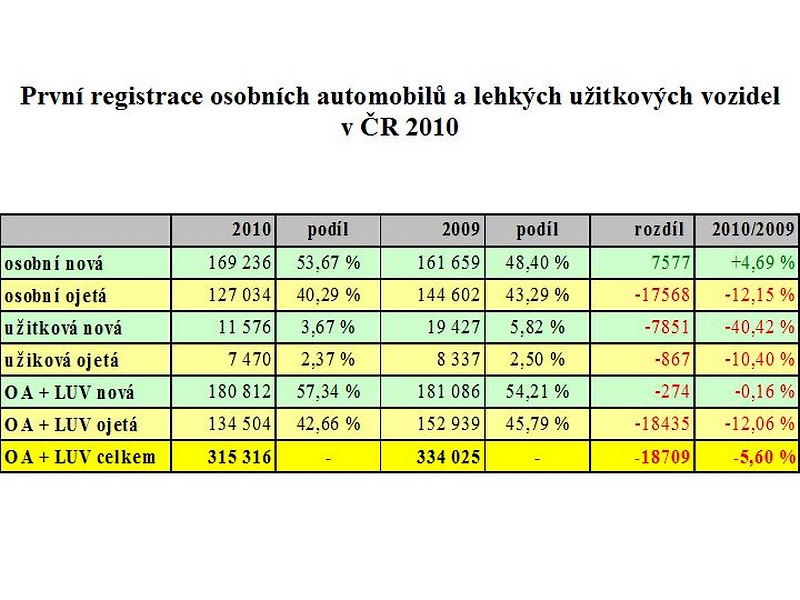

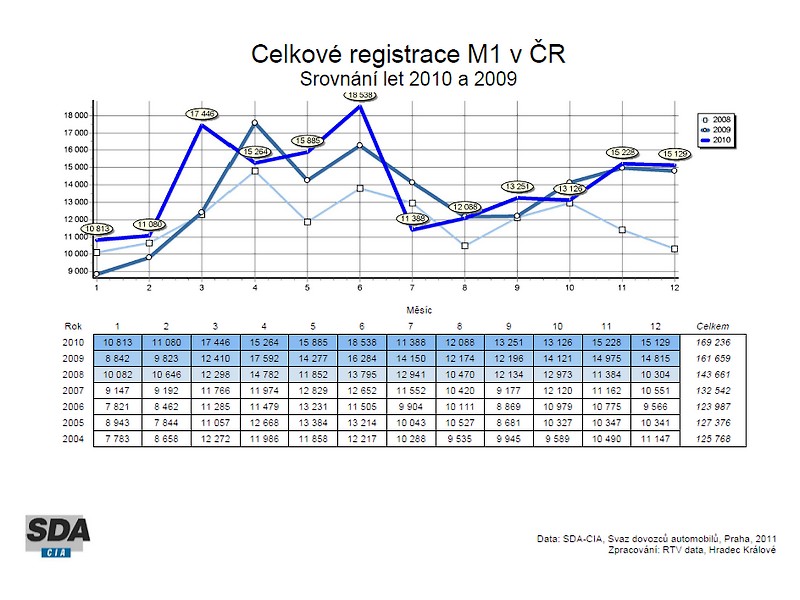

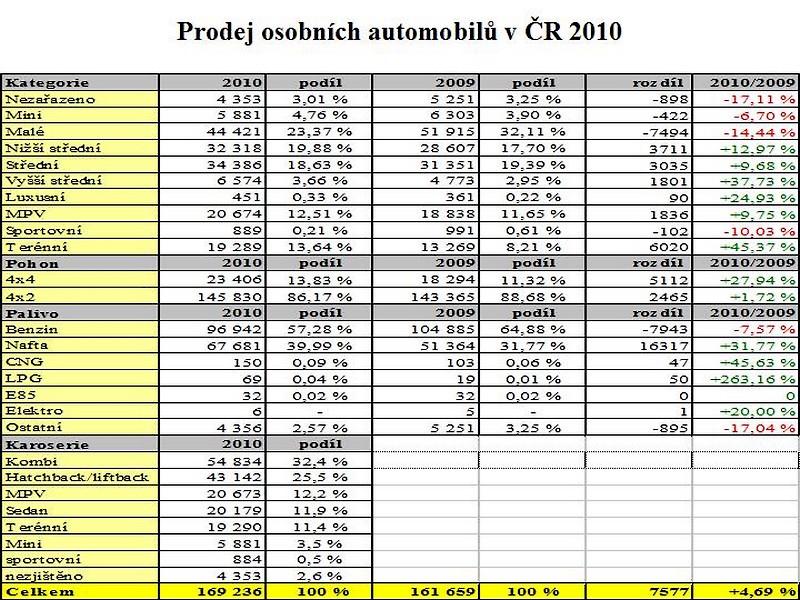

V roce 2010 bylo v České republice registrováno celkem 169 236 nových osobních automobilů a 11 579 lehkých užitkových vozidel. V roce 2009 to bylo 161 659 osobních automobilů, 19 427 lehkých užitkových automobilů.

Celkově registrace nových osobních automobilů v roce 2010 vzrostly oproti roku 2009 o 4,69 % (tj. o 7577 ks). Podíl registrovaných firemních vozidel v roce 2010 činil 56,52 %, privátních 40,75 % a neurčeno bylo 2,73 %, zatímco v roce 2009 bylo firemních 48,18 % a privátních 50,57%. V prvních třech čtvrtletích 2009 byl prodej osobních aut ještě více záležitostí soukromníků, kteří představovali 55 až 60 % zákazníků.

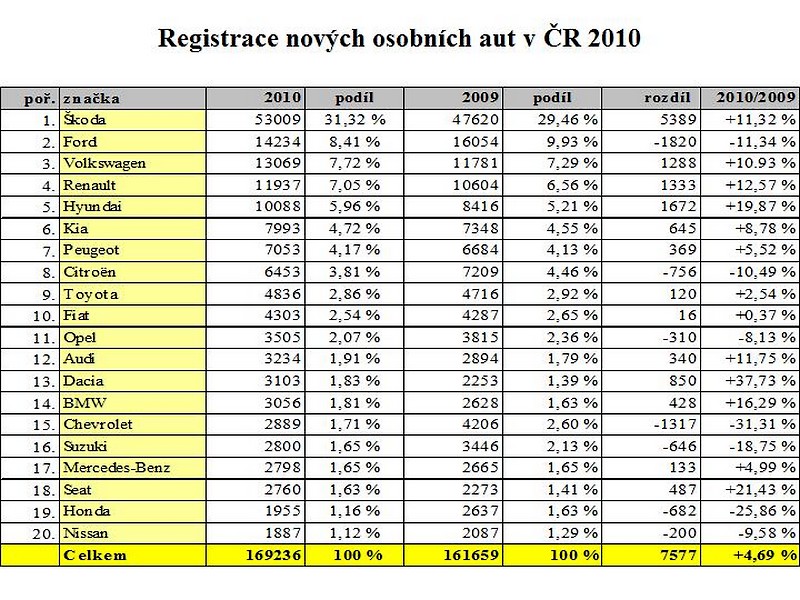

Růst zájmu o nové vozy ze strany korporátních zákazníků dokládá posílení postavení značky Škoda, která je ve fleetovém prodeji jasnou jedničkou. Ostatně i prvenství modelu Octavia před malým modelem Fabia a celkově třetí pozice luxusního vozu Superb dokládají rostoucí zájem ze strany firemních klientů, kteří po delší odmlce začínají obměňovat svůj vozový park.

Nejvyšší měsíční registrace za celé sledované období byly vykázány v červnu. K 30. červnu 2010 totiž končila možnost zkráceného odpisu na dva roky.

Mezi jednotlivými segmenty byl největší zájem o malá auta - mini 3,47 % a malé 26,24 %, tedy dohromady 29,71 %. V roce 2008 ale jejich podíl činil 47,14 % a v roce 2009 to ještě bylo 36,01 %. Na druhém místě je střední třída s 20,32 %, následuje nižší střední s 19,09 %, MPV s 12,21 %, terénní s 11,39% a dále vyšší střední (3,88 %), sportovní (0,53 %) a luxusní (0,27 %), přičemž u 2,57 % není z registrace možné tento údaj zjistit. Přesun zájmu od malých a miniaut směrem k větším rovněž dokládá růst prodeje fleetovým zákazníkům. Složení segmentů na českém trhu se tak více přiblížilo struktuře běžné jinde v Evropě, zatímco dříve byl posun k malým autům do značné míry dán zájmem o Škodu Fabia. Zajímavé je, že prodej malých a miniaut u nás klesá, ačkoliv právě těchto vozů se týkají největší slevy nabízené dovozci a prodejci.

Z hlediska tvaru karoserie jsou nejoblíbenější kombi (32,40 %). Na druhém jsou hatchbacky a liftbacky s 25,49 %, následují MPV (12,21 %), sedany (11,92 %), terénní (11,39 %), minivozy (3,47 %), sportovní, tj. kupé a roadstery, s podílem pouhých 0,5 %. Žádný typ karoserie dopravní úřady neuvedly u 2,57 % nově registrovaných vozů.

Při výběru pohonných hmot i nadále vedl benzin s 57,20 % a na druhém místě je nafta s 39,90 %. O alternativní zdroje energie u nás není zájem: přes velkou cenovou výhodnost provozu se vozů na CNG prodalo jen 150 kusů, na LPG bylo registrováno jen 69 aut (těch se ale používá mnohem víc díky následným přestavbám), na lihovou směs E85 to bylo 32 kusů a elektromobilů bylo registrováno 6 kusů. Jako jiná pohonná hmota byly označeny 3 vozy a u 2,50 % aut tento údaj nebyl úřady uveden. Zajímavý je vývoj zájmu o vznětové motory. V roce 2007 jich bylo 28,13 %, ale roku 2008 vzhledem ke zvýšení ceny nafty zájem o ně poklesl na 24,10 %, zatímco roku 2009 vzrostl na 31,77 %. Růst zájmu o turbodiesely je dalším dokladem toho, že byl prodej v roce 2010 tažen především potřebou firemních vozů, protože pro fleet se dává přednost vznětovým motorům.

Dovoz ojetých osobních automobilů oproti roku 2009 poklesl o 12 % (o 16 568 vozů).

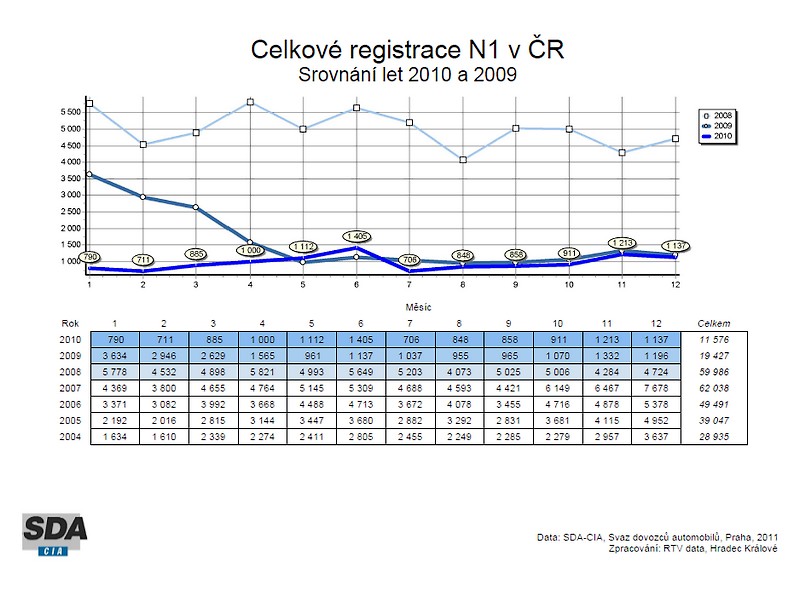

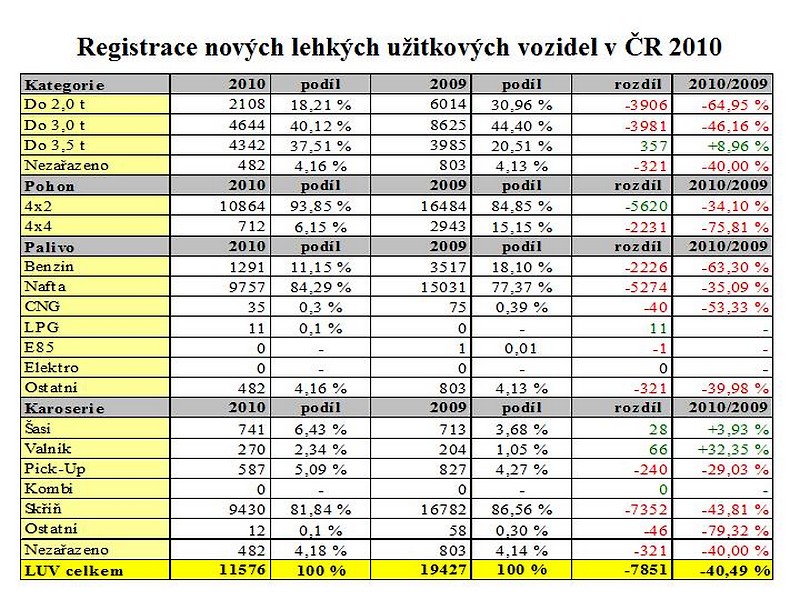

Nových lehkých užitkových automobilů bylo v roce 2010 registrováno jen 11 576 kusů, což bylo o 7851 vozů (40,41 %) méně než roku 2009 (tehdy to bylo 19 427 kusů). Je třeba připomenout, že v prvních třech měsících roku 2009 ještě platil starý předpis umožňující odpis DPH jen pro užitkové vozy a proto se řada osobních aut prodávala v kategorii N1 po doplnění přepážkou (především šlo o SUV a MPV, zatímco mnohá kombi byla dodávána jako skříňové dodávky).

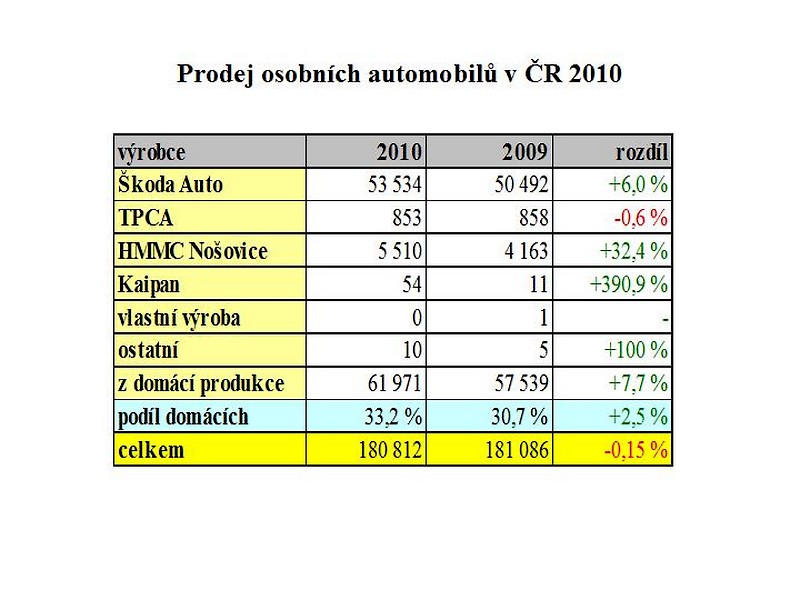

Celkově registrace nových osobních a lehkých užitkových automobilů v roce 2010 klesly oproti roku 2009 o 0,15 % z 181 086 vozů na 180 812 aut, tj. o 274 kusů.

Pokud uvedená statistická čísla zhodnotíme, tak je jasné, že očekávání bylo po poměrně nadějném vývoji v prvním pololetí mnohem vyšší. Zvláště když porovnáme prodejní výsledky s tím, jak dopadla většina jiných evropských zemí, které, stejně jako Česká republika, v letech 2008 a 2009 nepoužily vládní motivační programy (tzv. šrotovné). V těchto zemích totiž vykazují dvouciferný nárůst v procentech, většinou dokonce v rozmezí 20 až 30 %. Z tohoto pohledu je český nárůst o pouhých 4,7 %, navíc do jisté míry daný i změnou daňových předpisů v roce 2009, velmi špatným výsledkem.

Situace je ale z hlediska prodejců osobních aut mnohem horší než vyplývá z nedostatečného růstu registrací nových aut. Zdánlivě solidní výsledek u osobních aut totiž byl dosažen za cenu mnohdy drastických slev. U mnoha modelů se dokonce zdá, že jejich prodej už musí být s nulovou či dokonce zápornou marží.

Problémem přitom není jen minimalizace zisku pro prodejce ale i skutečnost, že se tím zcela znehodnotila hodnota ojetých vozů. Pro mnohé zákazníky se tak vytrácí jeden z důležitých zdrojů financování nového vozu a proto raději setrvají u svého staršího auta. Zvláště, když rostou obavy z budoucnosti, dané zvyšováním cen energií, potravin a pro leckoho i deregulací nájemného.

Nezdá se ani, že by pokles zájmu o nová auta ze strany soukromých zákazníků dokázaly nahradit firmy. Ty sice v předchozích dvou letech odkládaly koupi nových aut, ale už v roce 2010 se z jejich strany čekal mnohem větší zájem. Navíc se relativně příznivý vývoj z úvodu roku zpomalil a prosincový prodej zdaleka nesplnil předpoklady.

O tom, že firmy na tom stále nejsou finančně dost dobře, svědčí i nadále stagnující resp. klesající prodej užitkových vozidel. Firmy i přes mírný růst produkce stále ještě nedosahují výkonnosti předchozích let a nemají dostatečné krytí zakázkami na to, aby mohly investovat do nových aut.

Jestliže tedy při prezentaci loňských prodejních výsledků představitelé vedení SDA vyjadřovali naději, že by se v roce 2011 mohly zopakovat či mírně překročit výsledky roku 2010, tak je třeba tento odhad brát stále ještě jako optimistický. Zvláště, když ceny pohonných hmot jsou v České republice díky zvýšené spotřební dani jedny z nejvyšších z celé Evropy. Všichni dobře víme, že překročení psychologické hranice 30 Kč za litr vždy zájem o nová auta umrtvuje. Navíc se nedá předpokládat, že by pro prodejce byly dlouhodobě udržitelné současné extrémně nízké ceny nových aut.

Další články

© 2024 autoweek.cz. Veškerá práva vyhrazena | O autoweek.cz