name | autoweek.cz

Náklady na pojistná plnění rostou

16.10.2017 | Vladimír Rybecký | Aktuality

Škody v povinném ručení stále narůstají. Významné segmenty trhu se pohybují v technické ztrátě.

Stagnace sazeb povinného ručení nekoresponduje s vývojem způsobených škod. Náklady na pojistná plnění rostou, což při pokračující stagnaci pojistného nemůže být dlouhodobě udržitelné. Celkovou bilanci ovlivnil nejen nový občanský zákoník, který zvýšil závazky ze škod na zdraví, ale také nejrizikovější segmenty klientů působících škody opakovaně.

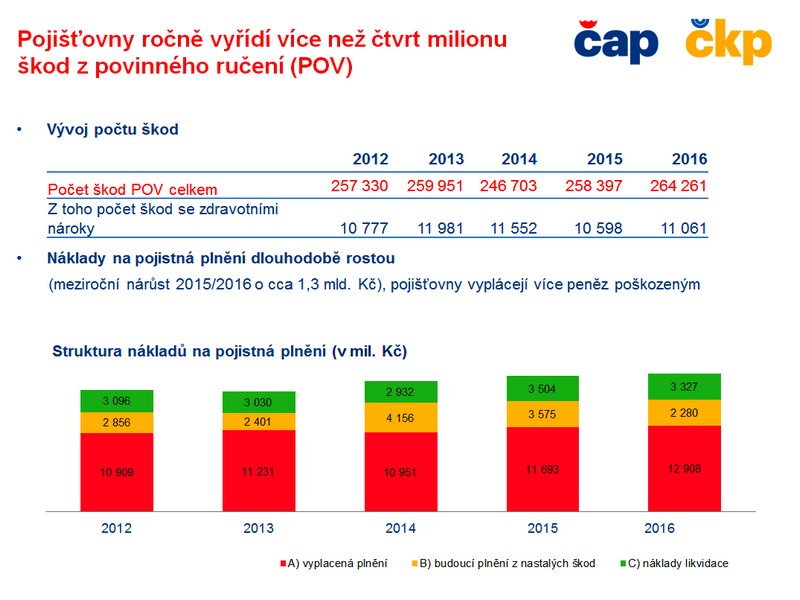

Pojišťovny ročně vyřídí více než čtvrt milionu škod z povinného ručení

Výše průměrné škody stále roste a aktuálně překračuje hodnotu 40 000 Kč. Roste také počet škod včetně těch se zdravotními nároky.

„Meziročně došlo k nárůstu nákladů na pojistná plnění o 1,3 miliardy Kč na 12,9 miliardy Kč, a kvůli novému občanskému zákoníku dochází také k navýšení dlouhodobých závazků ze škod na zdraví o 1,8 miliardy Kč za jeden škodní ročník,“ uvedl hlavní analytik České kanceláře pojistitelů Petr Jedlička.

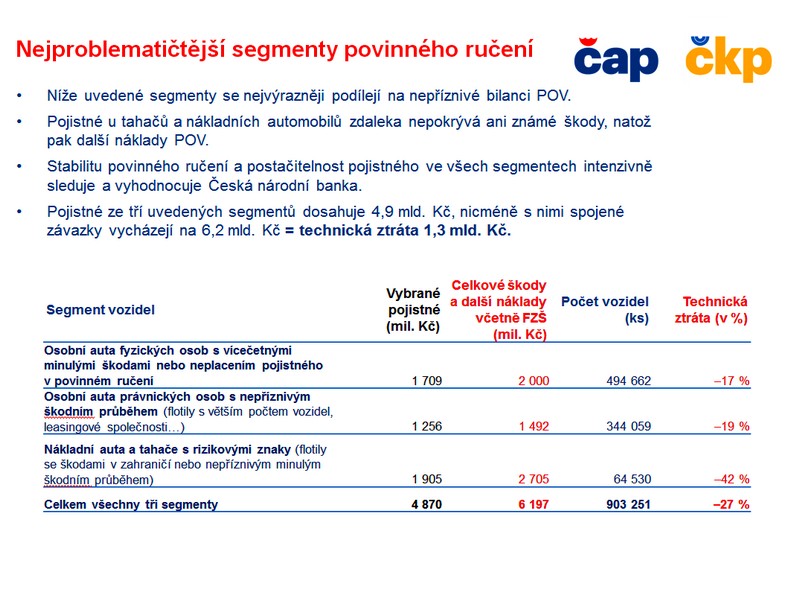

Na nepříznivé bilanci povinného ručení se nejvíce podílí nejrizikovější segmenty tahačů návěsů a ostatních velkých vozidel nad 3,5 t.

„Pojistné těchto segmentů nepokrývá závazky ze škod. Ačkoliv pojišťovny meziročně sazby nejrizikovějších segmentů zvýšily, růst pojistného je nedostatečný vzhledem k tomu, že jejich škody rostou ještě rychleji,“ vysvětluje výkonný ředitel České kanceláře pojistitelů Jan Matoušek.

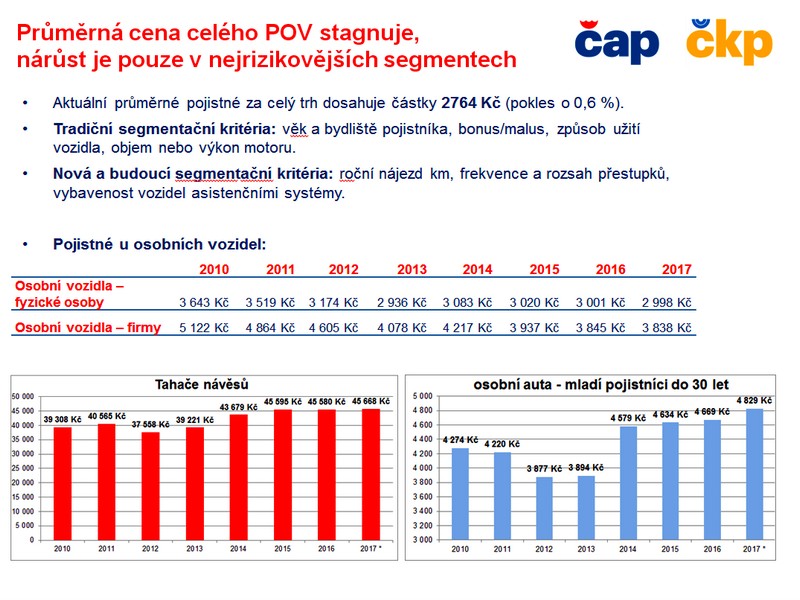

Průměrné pojistné za celý trh klesá pod úroveň 2800 Kč

I přes očekávaný nárůst pojištěných vozidel, který zůstává na úrovni cca 3 %, se růst předepsaného pojistného zpomalil na 2,4 %. Průměrná cena celého povinného ručení tak již ani nestagnuje, ale opět klesá; nyní meziročně klesla o 0,6 %, na 2764 Kč. Tento vývoj ovlivňuje pokračující segmentace povinného ručení, která konkrétně odráží rizikovost každého klienta.

„Do budoucna může být motivující pro zákazníky i pojišťovny zavádění aktivních asistenčních systémů, které dokážou zabránit vzniku nehody. Pojišťovny by to totiž mohly zohledňovat ve svých sazbách a lidé by podle toho mohli posuzovat výběr vhodného povinného ručení,“ uvádí Petr Jedlička.

Zpřesňování segmentace motoristů však aktuálně nezajišťuje vyrovnání nepříznivé bilance povinného ručení.

„Uvedená situace zpřesňování výpočtu rizikovosti je pro klienty příznivá, neboť pro ty méně rizikové a bezpečně jezdící klienty nárůst pojistného nenastává. Na druhou stranu, pojistitelé musí myslet i na budoucí zachování stability celého odvětví, aby dokázali vždy z pojistného pokrýt veškeré závazky z pojistných smluv. Ostatně postačitelnost pojistného intenzivně sleduje a vyhodnocuje i Česká národní banka,“ doplňuje Jan Matoušek.

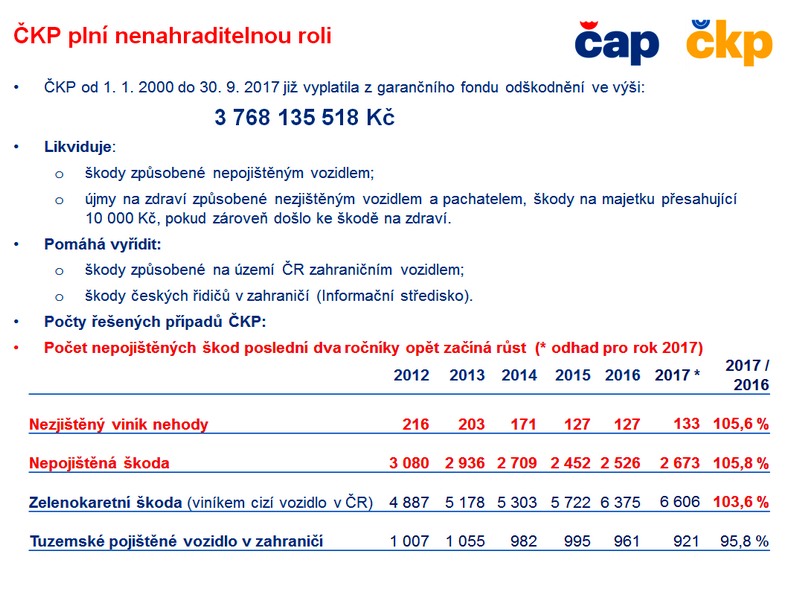

Pojišťovny již přispěly do garančního fondu ČKP částkou 500 miliony Kč na nepojištěné škody

Česká kancelář pojistitelů plní nezastupitelnou roli při zajišťování tisíců nepojištěných škod, tak aby se poškozeným dostala náhrada újmy, která jim byla způsobena provozem vozidla bez povinného ručení. ČKP prostřednictvím garančního fondu, kam přispívají pojišťovny z vybraného pojistného na povinném ručení, uhradí i ty částky, které se jí nepodaří získat od nepojištěných viníků nehod.

„Od 1. ledna 2018 dojde k opětovnému zavedení příspěvku nepojištěných, a tedy i ke spravedlivému financování nepojištěných škod nepojištěnými motoristy, jejichž počet poslední dva roky roste. Cílem výzvy k úhradě příspěvku je snížit počet nepojištěných vozidel a škod, které způsobí. Pokud lidé výzvu obdrží, je to pro ně signál, aby si dali své povinnosti do pořádku a předešli násobně vyšším částkám v případě škody, kterou by nepojištěným vozidlem mohli způsobit,“ uzavírá Jan Matoušek.

Pojišťovny ročně vyřídí více než čtvrt milionu škod z povinného ručení

Výše průměrné škody stále roste a aktuálně překračuje hodnotu 40 000 Kč. Roste také počet škod včetně těch se zdravotními nároky.

„Meziročně došlo k nárůstu nákladů na pojistná plnění o 1,3 miliardy Kč na 12,9 miliardy Kč, a kvůli novému občanskému zákoníku dochází také k navýšení dlouhodobých závazků ze škod na zdraví o 1,8 miliardy Kč za jeden škodní ročník,“ uvedl hlavní analytik České kanceláře pojistitelů Petr Jedlička.

Na nepříznivé bilanci povinného ručení se nejvíce podílí nejrizikovější segmenty tahačů návěsů a ostatních velkých vozidel nad 3,5 t.

„Pojistné těchto segmentů nepokrývá závazky ze škod. Ačkoliv pojišťovny meziročně sazby nejrizikovějších segmentů zvýšily, růst pojistného je nedostatečný vzhledem k tomu, že jejich škody rostou ještě rychleji,“ vysvětluje výkonný ředitel České kanceláře pojistitelů Jan Matoušek.

Průměrné pojistné za celý trh klesá pod úroveň 2800 Kč

I přes očekávaný nárůst pojištěných vozidel, který zůstává na úrovni cca 3 %, se růst předepsaného pojistného zpomalil na 2,4 %. Průměrná cena celého povinného ručení tak již ani nestagnuje, ale opět klesá; nyní meziročně klesla o 0,6 %, na 2764 Kč. Tento vývoj ovlivňuje pokračující segmentace povinného ručení, která konkrétně odráží rizikovost každého klienta.

„Do budoucna může být motivující pro zákazníky i pojišťovny zavádění aktivních asistenčních systémů, které dokážou zabránit vzniku nehody. Pojišťovny by to totiž mohly zohledňovat ve svých sazbách a lidé by podle toho mohli posuzovat výběr vhodného povinného ručení,“ uvádí Petr Jedlička.

Zpřesňování segmentace motoristů však aktuálně nezajišťuje vyrovnání nepříznivé bilance povinného ručení.

„Uvedená situace zpřesňování výpočtu rizikovosti je pro klienty příznivá, neboť pro ty méně rizikové a bezpečně jezdící klienty nárůst pojistného nenastává. Na druhou stranu, pojistitelé musí myslet i na budoucí zachování stability celého odvětví, aby dokázali vždy z pojistného pokrýt veškeré závazky z pojistných smluv. Ostatně postačitelnost pojistného intenzivně sleduje a vyhodnocuje i Česká národní banka,“ doplňuje Jan Matoušek.

Pojišťovny již přispěly do garančního fondu ČKP částkou 500 miliony Kč na nepojištěné škody

Česká kancelář pojistitelů plní nezastupitelnou roli při zajišťování tisíců nepojištěných škod, tak aby se poškozeným dostala náhrada újmy, která jim byla způsobena provozem vozidla bez povinného ručení. ČKP prostřednictvím garančního fondu, kam přispívají pojišťovny z vybraného pojistného na povinném ručení, uhradí i ty částky, které se jí nepodaří získat od nepojištěných viníků nehod.

„Od 1. ledna 2018 dojde k opětovnému zavedení příspěvku nepojištěných, a tedy i ke spravedlivému financování nepojištěných škod nepojištěnými motoristy, jejichž počet poslední dva roky roste. Cílem výzvy k úhradě příspěvku je snížit počet nepojištěných vozidel a škod, které způsobí. Pokud lidé výzvu obdrží, je to pro ně signál, aby si dali své povinnosti do pořádku a předešli násobně vyšším částkám v případě škody, kterou by nepojištěným vozidlem mohli způsobit,“ uzavírá Jan Matoušek.

Další články

© 2024 autoweek.cz. Veškerá práva vyhrazena | O autoweek.cz