name | autoweek.cz

Cena povinného ručení stále pod úrovní průměrné hodnoty

25.11.2020 | | Tiskové zprávy

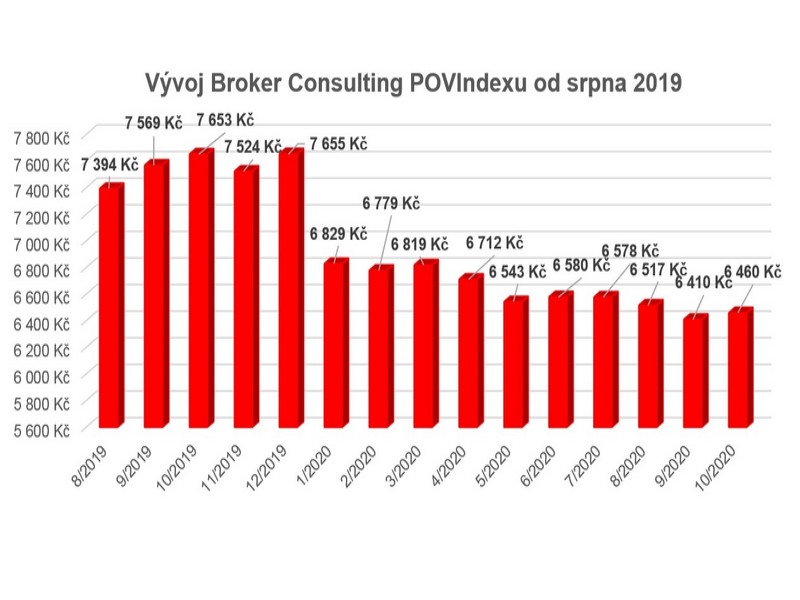

V říjnu průměrná cena povinného ručení dosáhla hodnoty 6460, což je na úrovni 92,5 % průměrné hodnoty od začátku sledování vývoje POVIndexu od srpna 2019.

Za částku 6460 Kč bylo možné podle Broker Consulting POVIndexu sjednat povinné ručení pro vůz Škoda Octavia 1,6 TDI/85 kW, typický vůz, kterým jezdí české domácnosti.

O pokračování nižšího růstu pojistného v porovnání s loňským rokem informovala ve své listopadové zprávě i Česká asociace pojišťoven (ČAP). Jde o výrazné zpomalení dynamiky růstu u pojištění odpovědnosti z provozu vozidel. Oproti tomu jde trend rostoucích průměrných škod jak na majetku, tak na zdraví.

„ČAP se zmiňuje také o krátkodobém poklesu škodních událostí na jaře 2020. V dubnu to bylo o cca 33 % a o čtvrtinu v březnu a květnu. Další měsíce se již na počty řešených škod neliší. Nouzový stav podle ČAP nijak výrazně neovlivnil počty nehod vzniklých z důvodu nepřiměřené rychlosti nebo nesprávného předjíždění s následnými tragickými následky,“ podotýká analytik neživotního pojištění Broker Consulting Jiří Váchal.

„Druhá vlna pandemie nemá za následek propad využívání individuální dopravy. Očekává se spíše tlak na její využití namísto veřejné dopravy, a tak i pravděpodobnost vzniku škod. Dochází tak k pokračování rozevírání nůžek mezi cenou pojistného a finanční náročností škod. Jak již bylo řečeno, růst pojistného zcela neodpovídá výši růstu škod. Pokud by pokračoval stávající trend růstu škod, lze očekávat reakci v podobě velkého zvýšení cen povinného ručení,“ uvádí Váchal.

Česká asociace pojišťoven upozorňuje na pokračující vysokou inflaci u majetkových i zdravotních škod. Tento nárůst souvisí s navyšující se cenou práce v autoservisech, s rostoucí cenou náhradních dílů a projevuje se i technicky složitější a nákladnější oprava vozidel.

Nesmíme zapomínat ani na škody na zdraví. Jde o dlouhé výplaty v případě trvalých následků, ztrátě na výdělku, nákladech následné péče, ošetřování, asistence zraněnému atd.

Přesto lze předpokládat nižší letošní nárůst počtu škod řešených z pojištění odpovědnosti z provozu vozidla a to vzhledem k uvedenému krátkodobému snížení provozu vlivem vyhlášeného nouzového stavu.

O pokračování nižšího růstu pojistného v porovnání s loňským rokem informovala ve své listopadové zprávě i Česká asociace pojišťoven (ČAP). Jde o výrazné zpomalení dynamiky růstu u pojištění odpovědnosti z provozu vozidel. Oproti tomu jde trend rostoucích průměrných škod jak na majetku, tak na zdraví.

„ČAP se zmiňuje také o krátkodobém poklesu škodních událostí na jaře 2020. V dubnu to bylo o cca 33 % a o čtvrtinu v březnu a květnu. Další měsíce se již na počty řešených škod neliší. Nouzový stav podle ČAP nijak výrazně neovlivnil počty nehod vzniklých z důvodu nepřiměřené rychlosti nebo nesprávného předjíždění s následnými tragickými následky,“ podotýká analytik neživotního pojištění Broker Consulting Jiří Váchal.

„Druhá vlna pandemie nemá za následek propad využívání individuální dopravy. Očekává se spíše tlak na její využití namísto veřejné dopravy, a tak i pravděpodobnost vzniku škod. Dochází tak k pokračování rozevírání nůžek mezi cenou pojistného a finanční náročností škod. Jak již bylo řečeno, růst pojistného zcela neodpovídá výši růstu škod. Pokud by pokračoval stávající trend růstu škod, lze očekávat reakci v podobě velkého zvýšení cen povinného ručení,“ uvádí Váchal.

Česká asociace pojišťoven upozorňuje na pokračující vysokou inflaci u majetkových i zdravotních škod. Tento nárůst souvisí s navyšující se cenou práce v autoservisech, s rostoucí cenou náhradních dílů a projevuje se i technicky složitější a nákladnější oprava vozidel.

Nesmíme zapomínat ani na škody na zdraví. Jde o dlouhé výplaty v případě trvalých následků, ztrátě na výdělku, nákladech následné péče, ošetřování, asistence zraněnému atd.

Přesto lze předpokládat nižší letošní nárůst počtu škod řešených z pojištění odpovědnosti z provozu vozidla a to vzhledem k uvedenému krátkodobému snížení provozu vlivem vyhlášeného nouzového stavu.

Další články

© 2024 autoweek.cz. Veškerá práva vyhrazena | O autoweek.cz