name | autoweek.cz

Nebankovní financování zaznamenává zvýšenou poptávku

16.09.2010 | Tiskové zprávy

V prvním čtvrtletí členské společnosti ČLFA financovaly prostřednictvím leasingu stroje, zařízení a dopravní prostředky v souhrnu pořizovacích cen bez DPH za 8,34 miliardy Kč, v druhém čtvrtletí za 10,48 miliardy Kč.

Obnovení ekonomického růstu se viditelně projevilo v poptávce podnikatelů po nebankovních produktech především u nebankovních úvěrů a faktoringu. Představitelé ČLFA konstatovali, že v rámci současné platné legislativy dochází k prolínání některých nebankovních produktů především finančního leasingu s nebankovními úvěry.

Dle Jiřího Matuly, předsedy představenstva ČLFA, je podle mezinárodní definice vše, co není zahrnuto pod pojmem operativní leasing, uváděno jako leasing finanční. Mělo by tak i v České republice dojít ke změně vnímání tohoto segmentu. „Dnes je na trhu řada nebankovních produktů, které se do definice \'finanční leasing\' nevejdou, jsou však plnohodnotně využívány jako jeho alternativa. Budeme li i nadále trvat na současné interpretaci a vázat výkon odvětví na výkon tohoto relativně omezeného produktu, budeme nuceni říkat, že je finanční leasing na ústupu. Opak je však pravdou, což dokazuje i stálý růst nebankovních úvěrů - ve světě uváděných ve statistikách finančního leasingu,“ konstatoval Jiří Matula.

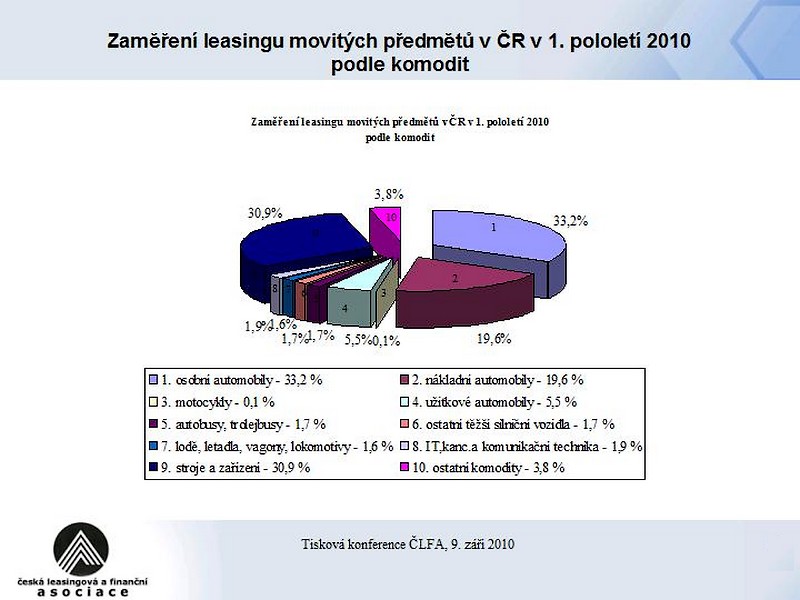

Finanční leasing i nebankovní úvěry mají nezastupitelnou roli při financování investic u menších a středních firem, začínajících podnikatelský záměrů atd., které jsou pro bankovní sektor příliš rizikové. Leasing je také stále významným zdrojem financování osobních vozů. Souhrn pořizovacích cen bez DPH u nich dosáhl v 1. pololetí t. r. 6,2 miliardy Kč a meziročně vzrost o více než 800 miliard Kč. Jeho podíl na celkovém leasingu movitých věcí se 23,8 % v 1. pololetí 2009 zvýšil na 33,2 %.

Významný růst zaznamenaly také nebankovní úvěry pro podnikatele, u nichž došlo v 1. pololetí k meziročnímu navýšení o 14 % v případě vedoucích patnácti společností. Pozitivní vývoj zaznamenává také faktoring, který v meziročním srovnání s prvním pololetím 2009 vzrostl u členských společností AFS ČR o 14,2 %.

Na členy Asociace faktoringových společností ČR (AFS ČR) byly v 1. pololetí 2010 postoupeny pohledávky celkem za 50,26 miliard Kč, z toho na faktoringové společnosti, které jsou zároveň členy ČLFA, připadá 40,36 miliardy Kč. Dle Lubomíra Civína, člena představenstva ČLFA, lze jeho významnější využití očekávat i v oblasti exportního faktoringu.

U spotřebitelských úvěrů se stále ještě projevuje stagnace odbytu v maloobchodu, zvýšená nezaměstnanost a nechuť domácností se zadlužovat. I přes tyto faktory se objem nebankovních spotřebitelských úvěrů v 1. pololetí blíží hranici 20 miliard Kč a za toto období bylo uzavřeno téměř 500 000 nových úvěrových smluv. Spotřebitelské úvěry, mezi něž patří i hypotéky, nabízejí relativně rychle dostupné finanční prostředky k financování potřeb občanů a byly v posledních šesti letech hnacím motorem růstu spotřebitelského financování. Vývoj trhu spotřebitelských úvěrů v současné době bohužel stále více ovlivňují nekalé praktiky subjektů z tzv. \"šedé zóny\". Během recese jejich počet vzrostl a zvýšilo se využívání jejich služeb. Přispívají k růstu zadluženosti zejména u nejchudších domácností a spotřebitelů v problémových regionech. Jsou jim nabízeny spotřebitelské úvěry bez autorizace finanční instituce, konsolidace úvěrů či oddlužení a výmaz z registru dlužníků. Blažena Valkošáková, místopředsedkyně ČLFA, informovala, že tyto \"služby\" pouze zvyšují náklady spotřebitele na úvěr, nezlepšují jeho právní postavení a jejich motivem je pouze zisk. Dále uvedla, že ČLFA podporuje vymezení podmínek pro poskytování spotřebitelských úvěrů včetně zařazení mezi živnosti vázané, stanovení kvalifikačních předpokladů, evidence poskytovatelů a prohloubení dohledu nad subjekty z šedé zóny a důsledný postih zjištěných excesů.

Trendy leasingového trhu v ČR

1. Leasing v 1. pololetí 2010 (členské společnosti ČLFA)

- leasingem financovány stroje, zařízení a dopravní prostředky za 18,8 miliardy Kč (PC bez DPH)

- objem leasingu poklesl meziročně o 16,6 %

- uzavřeno 24.472 nových leasingových smluv (meziroční pokles o 11,7 %)

- pohledávky z běžících leasingových smluv – 108 miliardy Kč

- účetní hodnota movitých věcí v leasingu - 124 miliardy Kč

2. Změny daňového režimu finančního leasingu - dochází k postupné diversifikaci finančních produktů v nabídce leasingových společností

- leasingové společnosti rozšiřují nabídku o úvěrové a splátkové produkty

- nyní je nabízí již 27 z 51 členských leasingových společností

- roste podíl úvěrů na obratu leasingových společností

- objemy úvěrů pro podnikatele rostou - meziroční růst v 1. pololetí 2010 o 14 %

3. Dlouhodobé vývojové trendy leasingu

- leasing – po kulminaci nepřetržitého růstu v r. 2007 propad v období recese

- tempo propadu se zmírňuje

- zvyšuje se dynamika rozvoje operativního leasingu, roste jeho podíl na celkovém leasingu movitých věcí (z 14 % v r. 2006 na 27 % v r. 2009)

4. Aktuální vývoj evropského leasingového trhu v roce 2009

- meziroční pokles leasingu movitých věcí o 33,15 %

- meziroční pokles leasingu nemovitostí o 31 %

- meziroční pokles pohledávek z leasingu movitých věcí o 9,5%

- propady největších trhů leasingu movitých věcí v roce 2009:

SRN o 24 %

Velká Británie o 34,8 %

Francie o 22,4 %

Itálie o 33,9 %

Španělsko o 54,2 %

- propady leasingových trhů SVE

Slovensko o 43,6 %

Polsko o 44,6 %

Maďarsko o 63,6 %

Rumunsko o 94 %

5. Dopady recese na leasing

- poklesl podíl leasingu na financování investic – z cca 30 % na počátku dekády na cca 20 % (v Evropě na 16 %)

- příčiny:

- snížení financovatelnosti řady projektů leasingem

- zpřísnění podmínek refinancování

- investoři často využívali své rezervy

- leasing nebyl zahrnut do vládních programů na oživení růstu

- zvýšil se podíl veřejných investic, na kterých se leasing podílí zanedbatelně

- nejsou dopady na zákazníka

Další články

© 2026 autoweek.cz. Veškerá práva vyhrazena | O autoweek.cz